Centre de responsabilité

: e

Le 07 mars 2016

[addtoany] (5 votes)

(5 votes)

Vous souhaitez mettre en place un budget ?

Vous vous demandez ce qu’est un centre de responsabilité ?

Vous souhaiteriez comprendre comment cette notion s’articule avec la gestion budgétaire ?

Avec Conseil & Audit, commissaire aux comptes Paris, vous allez allez apprendre ce qu’est un centre de responsabilité..

L’objectif de ce guide est de définir ce qu’est un centre de responsabilité. En effet, cette notion est nécessaire pour la réalisation de vos budgets.

Conseil & Audit commissaire aux comptes à Paris – MENU :

1/ Comment peut-on définir l’organisation en centre de responsabilité ?

2/ Présentation des principaux centres de responsabilité

3/ L’articulation entre les centres de responsabilité et le contrôle de gestion

4/ Nos conseils

5/ Conclusion

1/ Comment peut-on définir l’organisation en centre de responsabilité ?

1.1 Le centre de responsabilité dans les sociétés

L’organisation en centre de responsabilité tend à se généraliser dans les sociétés. Elle permet d’améliorer les relations avec les clients et fournisseurs.

Lorsque l’organisation comporte des centres de responsabilité, les différents responsables opérationnels sont, la plupart du temps, évalués sur leur capacité à respecter leurs objectifs.

Afin d’améliorer le processus, il est souhaitable que les responsables opérationnels soient autonomes dans la définition des moyens nécessaires à la réalisation des objectifs de leur centre. Ce degré d’autonomie permettra leur implication et leur motivation.

1.2 Définition du centre de responsabilité

Un centre de responsabilité est un groupe d’acteurs de l’organisation regroupé autour d’un responsable, auquel des moyens sont octroyés afin de réaliser l’objectif qui lui a été assigné.

2/ Présentation des principaux centres de responsabilité

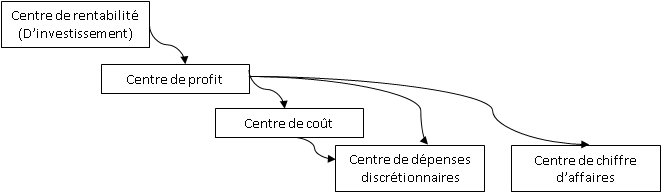

2.1 Centres de coûts

Cette unité a pour objectif de réaliser le produit ou le service au moindre coût, avec la meilleure qualité possible.

Les indicateurs de performance possible pour un tel centre sont : coût, délai, qualité.

2.2 Centres de dépenses discrétionnaires

Il s’agit de services fonctionnels dont la mission est d’aider une activité opérationnelle, ces centres ont un budget fixe.

2.3 Centres de recette

Ce centre a pour objectif de maximiser le chiffre d’affaires du produit ou de l’activité visée. Ses performances peuvent être évaluées avec le volume des ventes ou avec des indicateurs sur les variables influençant les ventes (taux de remise, délai de paiement accordé…).

2.3 Centres de profit

Ce centre se doit de dégager une marge maximale en améliorant les recettes des produits vendus et en minimisant les coûts de ces produits.

Les critères de performance et de gestion sont nombreux puisque tous les domaines influencent plus ou moins directement le profit (résultat net, taux de marge…).

2.4 Centres d’investissement

Ce centre doit dégager la meilleure rentabilité possible des capitaux investis tout en réalisant un profit. Les moyens d’action portent sur le capital et les investissements choisis, mais aussi sur tous les coûts contribuant à obérer le flux de trésorerie.

Les centres d’investissement, à l’inverse des centres de profit, ont une vision davantage à long terme.

3/ L’articulation entre les centres de responsabilité et le contrôle de gestion

Les choix du type de centres et des critères de gestion sont délicats et subjectifs.

Le choix dépend de plusieurs facteurs de contingence :

- La nature de l’activité et le type de produit

- La stratégie de l’entreprise

- Le type de pouvoir et le degré de délégation d’autorité et de responsabilité accordée. Plus le pouvoir sera décentralisé et délégué, plus le nombre de centres sera important.

On peut définir une hiérarchie des centres :

4/ Nos conseils

Les centres de responsabilité doivent connaître les modalités d’arbitrage en cas de conflits intercentres et ne doivent pas chercher à privilégier leur intérêt au détriment de celui de l’entreprise.

Les centres ne doivent pas uniquement se focaliser sur l’indicateur de performance.

Il faut également différencier les indicateurs de résultat (qui donnent les écarts après la réalisation) et les indicateurs de performance (qui permettent de traiter les dérives en temps réel).

5/ Conclusion

Nous avons vu ce qu’est un centre de profit et un centre du coût.

Nous avons également présenté l’articulation de cette notion avec le contrôle de gestion et le processus budgétaire.

Nicolas Gurnot – Entrepreneur, EC, CAC

20 GUIDES

Nicolas a travaillé pour l’un des plus grand cabinet d’audit mondial à Paris et à New York avant de se mettre à son compte et de créer Conseil & Audit. Prix du meilleur mémoire de l’université Paris-Dauphine, Nicolas a développé une expertise dans l’audit des entreprises de toute tailles, dans l’accompagnement des dirigeants et la gestion de leur entreprise, mais également dans le développement de patrimoine.

ON AVANCE ENSEMBLE ?

Notre équipe répond à toutes vos questions avec le sourire !

GUIDES POUVANT VOUS INTÉRESSER

Nos derniers guides expert !

La responsabilité du dirigeant

Vous souhaitez maîtriser l’exposition de votre risque ? Vous vous demandez dans quel cas la responsabilité du dirigeant peut être engagée ?

L’information des actionnaires

Vous souhaitez connaître les communications obligatoires aux actionnaires dans une société anonyme ? Vous vous demandez quels sont les droits des actionnaires à obtenir une communication ?

Le diagnostic stratégique interne

Vous souhaitez mieux pouvoir décrire le fonctionnement interne de votre entreprise ? Vous vous demandez comment réaliser un diagnostic interne ?

NEWSLETTER

Vous souhaitez développer vos connaissances comptables ? Inscrivez-vous à notre newsletter et restez informé de notre actualité !