Analyse de l’écart sur résultat

: e

Le 25 mai 2018

[addtoany]

(12 votes)

(12 votes)

Vous souhaitez comprendre les grands principes de l’analyse d’écart sur résultats ?

Vous avez déjà mis en place un budget et souhaitez réaliser une analyse d’écart entre le réalise et le budgété ?

Vous vous demandez quelles formules utilisées pour réaliser une analyse d’écart ?

Avec Conseil & Audit, expert comptable Paris 12, vous allez découvrir les formules générales utilisées pour l’analyse d’écart sur résultat.

L’objectif de ce guide est de présenter les différentes formules de calcul de l’analyse d’écarts sur résultat dans le processus budgétaire.

Conseil & Audit expert comptable à Paris – MENU :

1/ Quel est le l’intérêt de l’analyse d’écart sur résultat et du contrôle budgétaire ?

2/ Comment calculer un écart ?

3/ Qu’est ce que l’écart sur résultats ?

4/ Qu’est ce que l’écart sur marge ?

5/ Conclusion

1/ Quel est le l’intérêt de l’analyse d’écart sur résultat et du contrôle budgétaire?

Le contrôle budgétaire permet de vérifier si les budgets ont été respectés par les centres de responsabilité. Il achève la démarche budgétaire.

Le contrôle budgétaire est une procédure qui compare a posteriori les réalisations avec les prévisions du budget d’un centre de responsabilité.

Il s’agit donc dans un premier temps de calculer les écarts entre les marges et les coûts réels et les marges et les coûts préétablis et ensuite de les analyser.

Une fois ces analyses établies il est nécessaire de mettre en œuvre des mesures correctives.

2/ Comment calculer un écart ?

Un écart se calcul dans le sens réel – prévisionnel.

Les écarts sur quantités sont valorisés par un prix préétabli, tandis que les écarts sur prix sont pondérés par la quantité réelle.

3/ Qu’est ce que l’écart sur résultats ?

Écart sur résultat = Résultat réalisé – Résultat préétabli.

L’écart sur résultat est d’abord divisé en écart sur marge brute et un écart sur charges discrétionnaires qui peuvent eux-mêmes être subdivisé.

Ces notions sont présentées ci-après.

4/ Qu’est ce que l’écart sur marge ?

Il est nécessaire de distinguer le cas où l’analyse est réalisée sur un seul produit et le cas où l’analyse est réalisée sur plusieurs produits.

4.1. Dans le cas où l’analyse est réalisée sur un seul produit.

Écart sur marge brute = Marge brute réelle – Marge brute préétablie (MRa * QRa) – (MPa – QPa)

Remarque : les abréviations suivantes ont été utilisées

- M pour marge

- Q pour quantité

- R pour réel

- P pour préétabli

L’écart sur marge brute s’analyse en :

- Écart sur marge unitaire = (MRa – Mpa) * QRa = [(PRa – CRa) – (PPa – CPa)] * QRa

- Écart sur quantité vendue = (QRa – QPa) * MPa

L’écart sur marge unitaire se décompose en :

- Écart sur prix de vente = (PRa – PPa) * QRa

- Diminué de l’écart sur coût unitaire = (CRa – CPa) * QRa

4.2. Dans le cas où l’analyse est réalisée sur plusieurs produits

La marge brute est alors le produit arithmétique de la moyenne des marges brutes unitaires des différents produits par la quantité totale vendue.

L’écart sur marge brute se subdivise alors en :

- Écart sur marge unitaire moyenne qui se décompose en :

- Écart sur marge unitaire

- Écart de composition

- Écart sur volume des ventes totales

Deux cas sont à distinguer suivant que le volume des ventes est mesuré en unités physiques ou par le chiffre d’affaires.

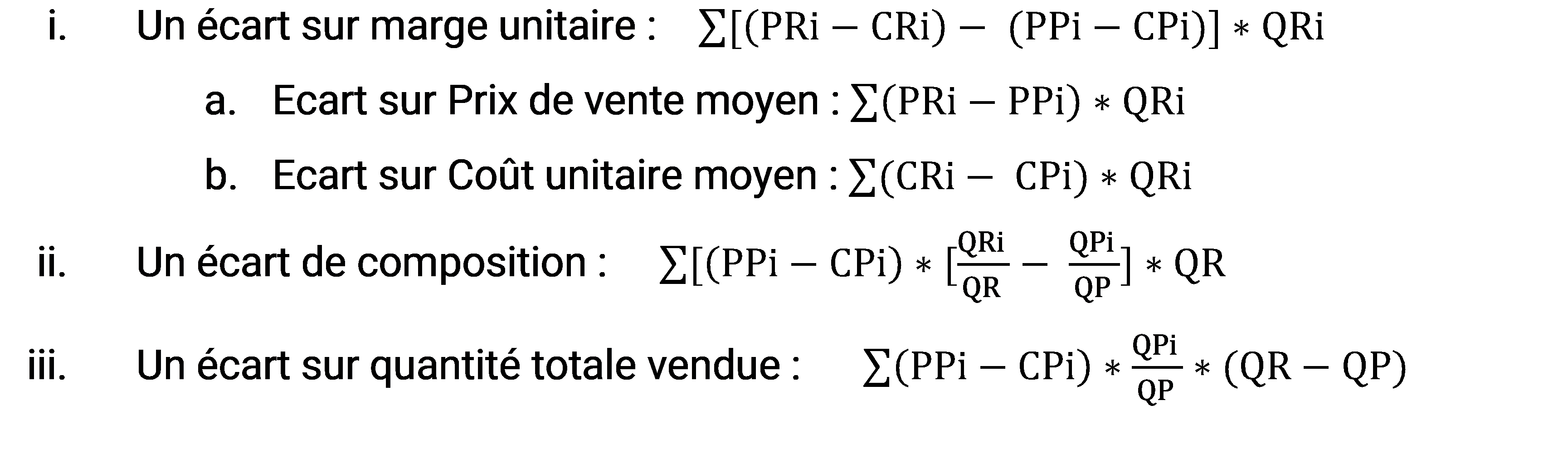

Volume des ventes mesuré en unités physiques

Pour que cette mesure soit pertinente, il faut que les articles vendus soient au moins de nature voisine.

La marge réelle est la moyenne pondérée des marges unitaires multipliée par la quantité totale.

![]()

La marge préétablie :

![]()

L’écart sur marge est la différence entre la marge réelle et la marge préétablie.

Cet écart sur marge s’analyse en :

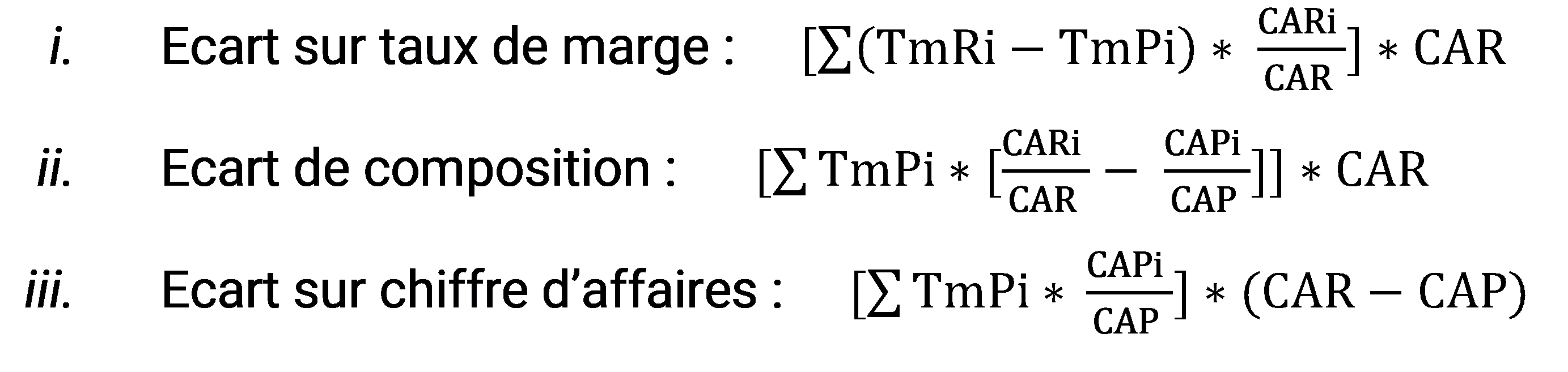

Volume des ventes mesuré par le chiffre d’affaires

S’il est vendu une grande variété d’articles, il est conseillé de grouper les articles qui ont le même taux de marge. Si les articles regroupés sont hétérogènes, le chiffre d’affaires reste la seule mesure de l’évolution du volume des ventes.

La marge réelle :

![]()

L’écart sur marge est :

![]()

L’écart sur marge s’analyse en :

5/ Conclusion

Nous avons donc vu des grandes formules de calcul de l’analyse d’écart sur résultat.

Nicolas Gurnot – Entrepreneur, EC, CAC

20 GUIDES

Nicolas a travaillé pour l’un des plus grand cabinet d’audit mondial à Paris et à New York avant de se mettre à son compte et de créer Conseil & Audit. Prix du meilleur mémoire de l’université Paris-Dauphine, Nicolas a développé une expertise dans l’audit des entreprises de toute tailles, dans l’accompagnement des dirigeants et la gestion de leur entreprise, mais également dans le développement de patrimoine.

ON AVANCE ENSEMBLE ?

Notre équipe répond à toutes vos questions avec le sourire !

GUIDES POUVANT VOUS INTÉRESSER

Nos derniers guides expert !

La responsabilité du dirigeant

Vous souhaitez maîtriser l’exposition de votre risque ? Vous vous demandez dans quel cas la responsabilité du dirigeant peut être engagée ?

L’information des actionnaires

Vous souhaitez connaître les communications obligatoires aux actionnaires dans une société anonyme ? Vous vous demandez quels sont les droits des actionnaires à obtenir une communication ?

Le diagnostic stratégique interne

Vous souhaitez mieux pouvoir décrire le fonctionnement interne de votre entreprise ? Vous vous demandez comment réaliser un diagnostic interne ?

NEWSLETTER

Vous souhaitez développer vos connaissances comptables ? Inscrivez-vous à notre newsletter et restez informé de notre actualité !